EUROPA

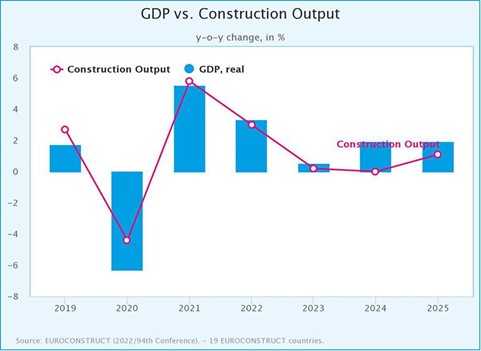

Euroconstruct stima al +3% la crescita della produzione edilizia in Europa nel 2022 ma rivede al ribasso le previsioni per il biennio 2023-2024.

Il settore delle costruzioni europeo ha davanti a sé un biennio con previsioni di crescita quasi nulle: +0,2% nel 2023 e 0% nel 2024.

Gran parte dell’outlook negativo è guidato dai settori del nuovo residenziale e delle ristrutturazioni che risentono del rialzo dei tassi di interesse. Negli ultimi sei mesi le compravendite sono infatti rallentate causando un eccesso di offerta in tutti i Paesi. A tenere il passo è solo l’ingegneria civile grazie agli investimenti in energie pulite a basse emissioni di carbonio che richiedono l’adeguamento delle infrastrutture.

USA

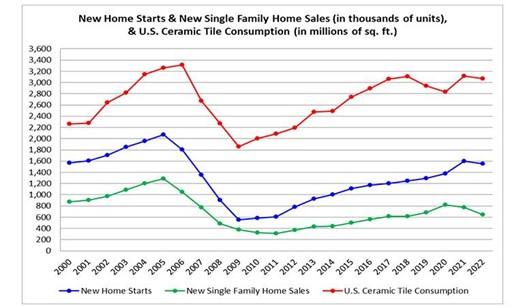

Nel 2022 l’edilizia residenziale USA ha subito la sua prima flessione in 15 anni, con 1,56 milioni di nuove unità abitative, in calo del 2,9% sul 2021. Previsioni negative anche per il 2023. Nel 2022 l’edilizia residenziale statunitense è stata rallentata dall’aumento dei tassi ipotecari e dell’inflazione, nonché dai problemi della catena di approvvigionamento e dalla carenza di manodopera.

Secondo le previsioni della National Association of Home Builders (NAHB), nel 2023 sia il segmento delle abitazioni monofamiliari che quello dei condomini dovrebbero segnare una forte flessione, rispettivamente del 26% e del 28%.

In questo scenario difficile nel 2022 il consumo di piastrelle è calato dell’1,3% a 285,4 milioni mq, così come le importazioni che hanno perso il 2,3% fermandosi a 202,7 milioni mq. Aumenta la produzione nazionale, che ha raggiunto gli 87,3 milioni mq.

I prezzi invece, a causa della situazione geopolitica, hanno subito aumenti molto elevati: il prezzo medio di vendita del prodotto nazionale è salito dai 16,61 $/mq del 2021 ai 17,86 $/mq del 2022, mentre quelle di importazione hanno subito aumenti in doppia cifra: le piastrelle italiane si confermano quelle col valore più elevato, pari a 25,36 $/mq, in crescita del 15,7% rispetto ai 21,92 $/mq del 2021. Il prezzo medio delle piastrelle spagnole è aumentato del 42,6% da 13,77 $/mq a 19,64 $/mq.

RELATIONSHIP BETWEEN U.S. TILE CONSUMPTION AND NEW HOME STARTS AND SALES

In valore, le vendite di piastrelle “Made in USA” sul mercato domestico hanno generato ricavi pari a 1,48 miliardi di dollari (+8,6% sul 2021), ossia il 33,4% del valore totale del mercato ceramico americano, contro il 35,2% del 2021

Nel 2022, le importazioni di piastrelle hanno raggiunto un valore (CIF & Duty) di 2,94 miliardi di dollari, con un progresso del 17,5% sul 2021. Maggiore esportatore in valore si è confermata ancora una volta l’Italia (888,6 milioni di dollari, +12,4%) con una quota del 30,2% sul totale; seguono la Spagna (789 milioni di dollari, +24,5%) con una quota del 26,8%, e il Messico (267 milioni di dollari, +9%).

In crescita anche le esportazioni statunitensi di piastrelle, salite a 4,7 milioni mq (+33,6% sul 2021).

INDUSTRIA ITALIANA DELLA CERAMICA

Tiene bene nel 2022 l’Industria ITALIANA della Ceramica, che chiude l’anno in positivo sia come volumi di produzione (+3%) che come ricavi (+16,4%) e, nonostante il secondo semestre 2022 abbia evidenziato un tangibile rallentamento della domanda globale, al momento non vi sono segnali che lasciano presagire un acutizzarsi della fase negativa, anzi,afferma Giovanni Savorani, Presidente di Confindustria Ceramica in una intervista a CWR “secondo diversi imprenditori del settore, questo rallentamento potrebbe durare fino a giugno per poi tornare ad una situazione di normalizzazione. Nel frattempo, le aziende che avevano svuotato i magazzini li stanno ricostituendo, mentre sul fronte ordini registriamo il mantenimento di buoni livelli anche nei primi due mesi del 2023”.

Secondo il preconsuntivo presentato da Confindustria Ceramica lo scorso dicembre, l’industria italiana delle piastrelle di ceramica ha chiuso il 2022 con un incremento dei volumi di produzione (448 milioni mq, +3%), vendite totali (458 milioni mq, +0,7%) ed export (364 milioni mq, +0,2%) rispetto al 2021; volumi peraltro tutti superiori ai livelli pre-covid del 2019. In termini di fatturato, il settore ha toccato un nuovo record, frutto però solo del generale rialzo dei listini per compensare il forte aumento di tutti i costi di produzione: i ricavi totali sono cresciuti del +16,4%, dai €6,2 miliardi del 2021 a circa €7,2 miliardi, con un prezzo medio totale salito da 13,5 €/mq a circa 15,7 €/mq e quello all’esportazione da 14,3 €/mq a 16,7 €/mq.

Come noto, la sfida più pericolosa è stata l’esplosione dei prezzi energetici che, secondo i calcoli di Confindustria Ceramica, ha determinato, per la sola componente termica, un aggravio di spesa per le aziende del settore superiore a un miliardo di euro. Maggiori costi recuperati, oltre che intervenendo sui prezzi, anche grazie agli incentivi del governo sotto forma di tax credit energia e gas.

INDUSTRIA SPAGNOLA DELLA CERAMICA

In difficoltà invece l’industria ceramica spagnola che, nonostante il forte aumento dei prezzi di vendita non riesce a recuperare i maggiori costi di energia e materie prime e chiude l’anno in forte difficoltà, come ricorda a CWR il presidente di Ascer Vicente Nomdedeu “abbiamo oltre una quarantina di forni fermi e nei sei mesi da luglio 2022 a gennaio 2023 abbiamo perso 1.017 posti di lavoro, a cui si aggiungono gli addetti che, a rotazione, sono soggetti a ERTE (la cassa integrazione spagnola)”

Nel 2022 la produzione spagnola di piastrelle ceramiche è calata del 15% da 587 a 500 milioni mq, le vendite totali in volume hanno perso il 13%, con un calo analogo sia sul mercato interno che all’esportazione, dove i volumi sono scesi dai 496 milioni mq del 2021 a circa 432.

Neppure l’aumento del fatturato del settore (+16,2% a €5.538 milioni, circa €770 milioni in più del 2021), unico dato positivo, rallegra più di tanto gli imprenditori, essendo determinato esclusivamente dall’incremento dei prezzi di vendita con cui le aziende ceramiche spagnole hanno cercato di compensare (purtroppo solo in parte) costi di produzione schizzati alle stelle per colpa della componente energetica. Con l’ulteriore aggravante di compromettere la competitività del settore sui mercati internazionali in un momento, fra l’altro, di rallentamento della domanda.

Non nasconde la preoccupazione il presidente Nomdedeu quando, numeri alla mano, illustra la misura del problema: “Il costo del gas è oggi la voce più alta nella nostra struttura di costi industriali, il suo prezzo si è moltiplicato per 10. La bolletta energetica totale (gas + energia elettrica) del nostro comparto è passata dai €939 milioni del 2021 a €2.235 milioni nel 2022, ossia il 40% del fatturato: parliamo di circa €1.300 milioni in più, solo in parte recuperati col rialzo dei listini. L’impatto è stato gravissimo e finora le aziende hanno sopportato da sole l’aggravio di costi ma le conseguenze sono sotto gli occhi di tutti: veniamo da 10 mesi consecutivi di calo di produzione (dicembre 2022 e gennaio 2023 hanno segnato rispettivamente un -25% e un -30% mese su mese); abbiamo oltre una quarantina di forni fermi e nei sei mesi da luglio 2022 a gennaio 2023 abbiamo perso 1.017 posti di lavoro, a cui si aggiungono gli addetti che, a rotazione, sono soggetti a ERTE (la cassa integrazione spagnola)”.

Nonostante i dati di export confermino una perdita di competitività della piastrella spagnola, Nomdedeu ressta fiducioso: “Recuperare il terreno perduto non sarà facile, ma se arrivano gli aiuti del Governo e il prezzo del gas continua a calare siamo certi di potercela fare e già quest’anno potremmo recuperare un 5% di produzione arrivando sui 520 milioni mq”.